让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

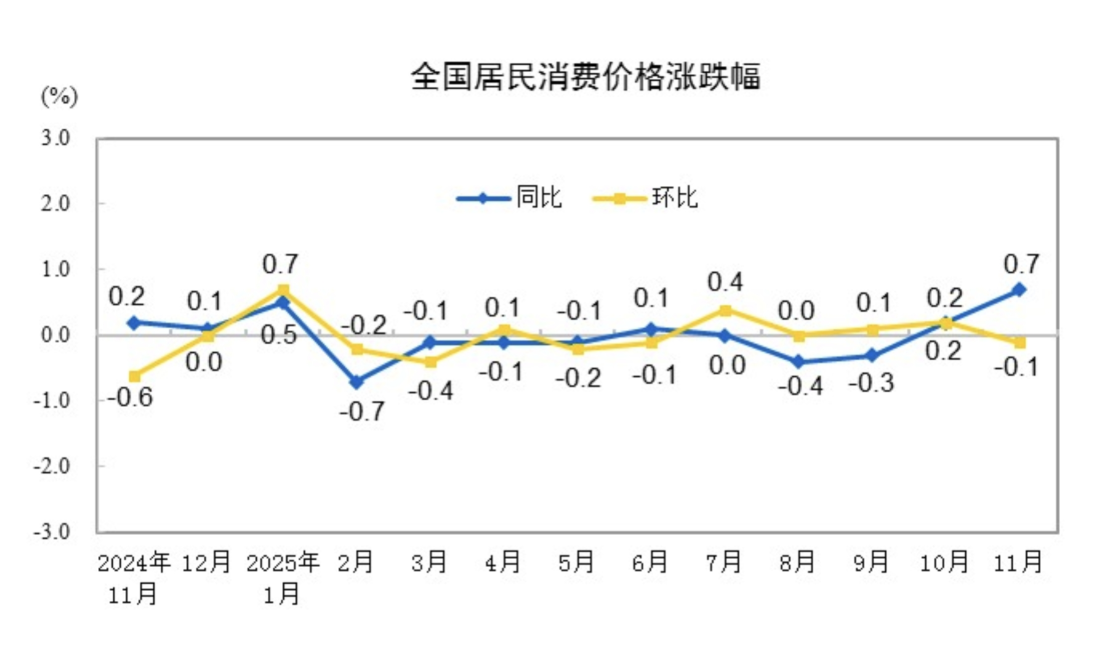

跟着扩内需计谋连接落地顺利,住户糟践连接复原,11月住户糟践价钱指数(CPI)同比飞腾0.7%,为2024年3月份以来最高,核心CPI同比涨幅流畅3个月保持在1%以上。受国里面分行业供需结构优化、国外大批商品价钱传导等成分影响,工业坐褥者出厂价钱指数(PPI)环比不绝增长,同比降幅略有扩大。

(图表起首:国度统计局)

国度统计局12月10日发布的数据自大,11月CPI同比飞腾0.7%,涨幅比上月扩大0.5个百分点;CPI环比由增长0.2%转为下落0.1%。PPI环比飞腾0.1%,流畅两个月飞腾;PPI同比下落2.2%,降幅比上月扩大0.1个百分点。

CPI同比流畅三个月回升开释出内需回暖的积极信号。国外货币基金组织(IMF)12月10日在北京默示,中国经济仍展现出权臣韧性。IMF磋商2025年中国经济增速将达5%,较10月发布的《寰球经济瞻望解说》上调0.2个百分点。此外,亚洲开发银行、经济结合与发展组织(OECD)等多家国外机构近期也纷繁上调本年中国经济增速。

菜价、金价大幅飞腾

国度统计局城市司首席统计师董莉娟分析,11月CPI同比涨幅扩大主如果食物价钱由降转涨拉动。食物价钱由上月下落2.9%转为飞腾0.2%,对CPI同比的影响由上月下拉0.54个百分点转为上拉0.04个百分点。

食物中,鲜菜价钱由上月同比下落7.3%转为飞腾14.5%,为流畅下落9个月后初度转涨,对CPI同比的上拉影响比上月加多约0.49个百分点;鲜果价钱由上月下落2.0%转为飞腾0.7%;猪肉和禽肉类价钱差别同比下落15.0%和0.6%,降幅均有收窄。

华创证券首席宏不雅分析师张瑜分析,2024年同时天气利好蔬菜滋长,导致基数较低,而2025年10月中下旬以来气温偏低、秋雨增多,局部地区遇到低温冷冻灾害或暴雨洪涝灾害,导致部分蔬菜市集供应偏紧。

扣除食物和动力价钱的核心CPI同比飞腾1.2%,涨幅流畅3个月保持在1%以上。服务和扣除动力的工业糟践品价钱差别飞腾0.7%和2.1%,差别影响CPI同比飞腾约0.29个百分点和0.53个百分点。其中扩内需计谋措施不绝显效,家用用具和服装价钱差别飞腾4.9%和2.0%,飞机票、家政服务和在外餐饮价钱差别飞腾7.0%、2.4%和1.2%,金饰品价钱涨幅扩大至58.4%。

东方金诚首席宏不雅分析师王青默示,11月蔬菜价钱不绝超季节性大幅飞腾,带动食物CPI同比由负转正,这是当月CPI涨幅扩大的主要原因。当月国外金价大幅上冲,带动工业糟践品价钱增速加速,这亦然11月核心CPI同比不绝保持1.2%的年内最高水平的主要原因。合座上看,面前物价水平已基本筑底,但后期飞腾空间有限,宏不雅经济还会连接处在低物价现象。这为后续包括央行降息在内的稳增长计谋发力提供了充分空间。

对于下阶段CPI走势,财信金控首席经济学家伍超明对第一财经默示,受益于低基数、反内卷和促糟践计谋进一步显效,CPI逐月走高的概率增大,四季度核心约增长0.7%。

民生银行首席经济学家温彬默示,核心CPI有望不绝稳中有升。一方面,各部门、各地区强化种种计谋资源协同,统筹提振糟践与改善民生,将推动供需结构连接改善,对琢磨行业价钱变成撑持;另一方面,服务糟践后劲连接泄露,会带动餐饮住宿、家政服务、养老托育、文化旅游、健康服务等规模价钱飞腾。

“内卷”行业价钱呈现积极变化

PPI方面,11月PPI环比飞腾0.1%,流畅两个月飞腾。董莉娟分析,本月PPI环比运行的主要特质:一是国里面分行业需求季节性加多带动其价钱飞腾。二是输入性成分影响国内有色金属和石油琢磨行业价钱走势分化。

数据自大,各地“迎峰度冬”运行,煤炭、燃气需求季节性加多,煤炭开采和洗选业价钱环比飞腾4.1%,煤炭加工价钱飞腾3.4%,燃气坐褥和供应业价钱飞腾0.7%。入冬以来,防寒御寒居品干预糟践旺季,毛织造加工价钱飞腾0.6%,羽绒成品加工价钱飞腾0.2%。

PPI同比下落2.2%,降幅比上月扩大0.1个百分点,主要受上年同时对比基数走高影响。

董莉娟默示,中国各项宏不雅计谋逼迫显效,价钱呈现积极变化。轮廓整治“内卷式”竞争成效泄露,琢磨行业价钱同比降幅收窄。重心行业产能措置连接鼓舞,市集竞争纪律逼迫优化,煤炭开采和洗选业、光伏开发及元器件制造、锂离子电板制造价钱同比降幅比上月差别收窄3.8个、2.0个和0.7个百分点,均已流畅多个月收窄;新动力车整车制造价钱降幅比上月收窄0.6个百分点。

新兴产业快速发展,带动琢磨行业价钱同比飞腾。跟着我国新材料、具身智能等行业的快速发展和绿色低碳转型的深切鼓舞,琢磨行业需求加多,外存储开发及部件价钱同比飞腾13.9%,石墨及碳素成品制造价钱飞腾3.8%,集成电路制造价钱飞腾1.7%,服务糟践机器东说念主制造价钱飞腾1.1%,收尾微电机价钱飞腾0.4%,澌灭资源轮廓欺诈业价钱飞腾0.4%。

跟着糟践后劲有用开释,琢磨行业价钱同比也回升向好。提振糟践专项举止连接显效,糟践需求焕新进步,工艺好意思术及礼节用品制造价钱同比飞腾20.6%,畅通用球类制造价钱飞腾4.3%;家用洗衣机、电视机制造、房间空气转化器价钱降幅比上月差别收窄3.7个、0.5个和0.1个百分点。

国度统计局新闻发言东说念主付凌晖日前在国新办发布会上默示,PPI运行呈现积极变化,成心于改善企业规划,促进经济轮回。下阶段,要连接扩大国内需求,开释糟践后劲,加多有用投资,强化立异驱动,门径市集竞争纪律,鼓舞重心行业产能措置,促进工业品价钱合理回升。

伍超明对第一财经默示,低基数、反内卷计谋以及财政增量计谋落地,共同推升四季度通胀核心水平,但在外部需求走弱、关税冲击逐渐泄露、国内稳地产与稳职业压力犹存的情况下,CPI和PPI合座回升幅度有限,低通胀时势难改。若要推动物价进一步回升,仍需更有劲度的需求计谋给予配合。

王青也觉得,在房地产市集养息及糟践消极导致需求低迷的配景下,11月工业品市集“供强需弱”时势尚未出现根蒂改不雅迹象,工业品价钱走势依然偏弱。往后看,反内卷对年底前基础原材料和工业品价钱的带动作用有待进一步不雅察,需求不及会不绝制约工业品价钱上行空间,而外部经贸环境波动也在给国内工业品价钱带来新的下行压力。磋商12月PPI同比将在-2.1%傍边。在国内房地产市集已毕趋势性止跌回稳、住户糟践信心回升之前,PPI仍将靠近连接下行压力,反内卷很难从根蒂上扭转这一趋势。

扩内需计谋逼迫加力

面前物价水平依然偏低,扩内需仍将逼迫加力。近期计谋层面连接发力促进糟践、稳投资。国务院近期印发的《对于增强糟践品供需适配性进一步促进糟践的执行决议》提倡,到2027年,糟践品供给结构彰着优化,变成3个万亿级糟践规模和10个千亿级糟践热门,打造一批宽裕文化内涵、享誉大家的高品性糟践品。

稳投资方面,11月14日专揽召建国务院常务会议,询查深切执行“两重”建瞎想议责任。《对于进一步促进民间投资发展的几许措施》《基础方法规模不动产投资信赖基金(REITs)形式行业规模清单(2025年版)》等计谋文献密集出台。

12月8日中共中央政事局召开会议,分析询查2026年经济责任。会议强调,要执行愈加积极有为的宏不雅计谋。其中提到,要对峙内需主导,建设遍及国内市集。

中国星河证券首席经济学家章俊对第一财经默示,扩大内需被置于愈加格外的位置。一方面,需求疲弱仍是面前经济运行的核心矛盾,曩昔经济责任需要促进变成更多由内需主导、糟践拉动、内生增长的经济发展模式,糟践品以旧换新计谋有望延续,扩大服务糟践专项决议也值得期待;另一方面,部分行业产能富足、内卷加重、供给结构与需求结构不匹配的问题仍较为格外,因此因地制宜发展新质坐褥力至关进攻,幸免一哄而起的投资冲动。

中国国外经济调换中心科研信息部副部长刘向东默示,面前我国如故变成遍及的坐褥才气,亟待扩大内需来增强供需的适配性。扩大内需是有用对冲外部波动、确保经济韧性的进攻举措,是破解国内需求不及、推动经济回升向好的过错合手手,照旧构建新发展时势、已毕高质料发展的长久之策。

近期,各地陆续出台“十五五”盘算推算建议,皆把扩大内需行动曩昔五年经济责任的重头戏。比如,山东围绕“致力成为朔方地区经济进攻增长极”的筹画,深切执行内需扩容增效工程等“十大工程”。重庆提倡,促进糟践与产业联动升级,进步优质糟践品和服务供给。以居品立异和服务迭代催生糟践新需求,以放宽准入、业态和会为重心扩大服务糟践。

举报 第一财经告白结合,请点击这里此本体为第一财经原创,著述权归第一财经所有。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或成就镜像。第一财经保留细腻侵权者法律职守的权益。如需得到授权请琢磨第一财经版权部:banquan@yicai.com 文章作家

祝嫣然

琢磨阅读 下周柔和丨2025年12月CPI、PPI数据将公布,这些投资契机最靠谱

下周柔和丨2025年12月CPI、PPI数据将公布,这些投资契机最靠谱2026年育儿补贴下周沿途全面灵通申领;2026年国外糟践电子展大幕将启。

166 01-04 08:52 11月CPI同比升至20个月新高,发生了什么

11月CPI同比升至20个月新高,发生了什么扣除食物和动力价钱的核心CPI同比飞腾1.2%。

395 2025-12-10 11:40 国度统计局:11月份CPI同比涨幅扩大 核心CPI不绝飞腾

国度统计局:11月份CPI同比涨幅扩大 核心CPI不绝飞腾CPI同比飞腾0.7%,为2024年3月份以来最高,同比涨幅扩大主如果食物价钱由降转涨拉动。

173 2025-12-10 09:35 盘前必读丨现货白银打破60好意思元再创历史新高;海光信息间隔领受归拢中科朝阳

盘前必读丨现货白银打破60好意思元再创历史新高;海光信息间隔领受归拢中科朝阳机构觉得,市齐集座仍处于开发阶段。

397 2025-12-10 07:12 10月CPI同比转正,“反内卷”行业价钱积极改善

10月CPI同比转正,“反内卷”行业价钱积极改善光伏开发及元器件制造、电板制造、汽车制造业价钱降幅差别收窄1.4个、1.3个和0.7个百分点天元证券:正规杠杆配资平台。

310 2025-11-09 11:28 一财最热 点击关闭天元证券:正规杠杆配资平台,适合有经验者?提示:本文来自互联网,不代表本网站观点。